2022-02-21 08:52 瀏覽量:13680 來源:食品網(wǎng)

熱點關(guān)注--華潤:

華潤戰(zhàn)略成功投資金種子酒之后,三大白酒在握,其中一家名酒,兩家上市酒企。繼2018年的汾酒,2021年的景芝之后,華潤將金種子酒納入麾下,顯現(xiàn)在白酒版塊的大軍進(jìn)發(fā)信號。有消息認(rèn)為,華潤還將繼續(xù)加大對白酒板塊的投資,并且已經(jīng)有了下一個目標(biāo)。華潤作為央企密集進(jìn)入白酒,也顯現(xiàn)白酒業(yè)宏觀利好的大勢。

2月16日晚間,安徽金種子酒業(yè)股份有限公司(金種子酒,600199)發(fā)布關(guān)于公司控股股東擬引入戰(zhàn)略股東暨股權(quán)結(jié)構(gòu)調(diào)整的提示性公告。公告中稱,控股股東金種子集團(tuán)之唯一股東阜陽投發(fā)擬以非公開協(xié)議轉(zhuǎn)讓方式將所持金種子集團(tuán)49%的股權(quán)轉(zhuǎn)讓給華潤(集團(tuán))有限公司之全資附屬企業(yè)華潤戰(zhàn)投,本次交易不會導(dǎo)致公司控股股東和實際控制人變更。

公告中介紹,2月16日,安徽金種子酒業(yè)股份有限公司(下稱“公司”)收到公司控股股東——安徽金種子集團(tuán)有限公司的通知,為推動國有企業(yè)深化改革和高質(zhì)量發(fā)展需要,公司控股股東金種子集團(tuán)之唯一股東阜陽投資發(fā)展集團(tuán)有限公司(以下簡稱“阜陽投發(fā)”)擬按照《企業(yè)國有資產(chǎn)交易監(jiān)督管理辦法》(國資委、財政部令第32號,以下簡稱“32號令”)等法律法規(guī)以非公開協(xié)議轉(zhuǎn)讓方式將所持金種子集團(tuán)49%的股權(quán)轉(zhuǎn)讓給華潤(集團(tuán))有限公司之全資附屬企業(yè)華潤戰(zhàn)略投資有限公司(以下簡稱“華潤戰(zhàn)投”)。阜陽投發(fā)與華潤戰(zhàn)投于2月16日簽署了《關(guān)于安徽金種子集團(tuán)有限公司之股權(quán)轉(zhuǎn)讓協(xié)議》。

本次交易后,控股股東引入重要戰(zhàn)略股東,雙方進(jìn)行長期合資合作。本次交易不會導(dǎo)致公司控股股東和實際控制人變更,公司控股股東仍為金種子集團(tuán)、實際控制人仍為阜陽市國資委。

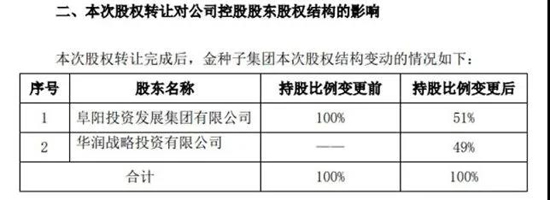

本次股權(quán)轉(zhuǎn)讓是央企下屬子公司與地方國資企業(yè)之間戰(zhàn)略性重組,擬采用非公開協(xié)議轉(zhuǎn)讓方式,尚需獲得有關(guān)部門的審批后生效。本次股權(quán)轉(zhuǎn)讓完成后,金種子集團(tuán)本次股權(quán)結(jié)構(gòu)變動的情況如下:阜陽投資發(fā)展集團(tuán)有限公司持股51%,華潤戰(zhàn)略投資有限公司持股49%。

金種子酒官網(wǎng)顯示,安徽金種子酒業(yè)股份有限公司是金種子集團(tuán)的控股子公司,前身為阜陽縣酒廠,始建于1949年7月,金種子股票于1998年在上交所上市。

金種子酒與古井貢酒、口子窖酒、迎駕貢酒一同被業(yè)內(nèi)稱為“徽酒四杰”。但據(jù)數(shù)據(jù)顯示,目前在總市值、收入規(guī)模及盈利能力等方面,金種子酒已被其他3家同行甩在身后。

近年來,金種子酒業(yè)績波動較大,反復(fù)游走在虧損邊緣――2019年凈虧損2.04億元;2020年歸母凈利潤6940.6萬元;預(yù)計2021年虧損1.55億元至1.85億元。2月18日,金種子酒再度一字漲停,報19.06元/股,錄得三連板。

華潤早已布局酒業(yè)。已經(jīng)形成了啤酒與白酒并行,高端酒與口糧酒齊驅(qū)的發(fā)展格局。啤酒方面,華潤啤酒穩(wěn)坐國內(nèi)市場頭把交椅,旗下雪花、喜力等品牌家喻戶曉。數(shù)據(jù)顯示,2020年,華潤雪花啤酒在國內(nèi)市場占有率超過30%。自2006年啤酒業(yè)務(wù)銷量達(dá)到了全國第一以來,華潤連續(xù)15年保持著第一名的市占率。除了發(fā)力高端啤酒,進(jìn)軍利潤更為豐厚的白酒產(chǎn)業(yè)顯然有助于進(jìn)一步釋放利潤空間。

白酒方面,除了金種子酒,華潤目前還布局了山西汾酒與景芝酒業(yè)。其中,山西汾酒是華潤在白酒領(lǐng)域最早的一起大手筆投資,也是最為成功的一起投資。

2018年6月,華潤旗下附屬公司華創(chuàng)鑫睿耗資51.6億元受讓山西汾酒11.45%股權(quán),成為第二大股東。作為清香型白酒龍頭,近年來山西汾酒業(yè)績與股價齊飛,華創(chuàng)鑫睿賺得盆滿缽滿。以山西汾酒2月18日收盤價298.67元計算,除去分紅,華創(chuàng)鑫睿浮盈363億元。

在景芝酒業(yè)與華潤“牽手”之前,作為芝麻香型白酒鼻祖和山東當(dāng)?shù)刈畲蟮陌拙破髽I(yè),景芝酒業(yè)幾度謀求上市均“夢碎”。2021年8月26日,華潤啤酒附屬公司華潤酒業(yè)與景芝酒業(yè)在濰坊舉行了合作簽約儀式,華潤酒業(yè)通過增資方式收購景芝酒業(yè)全資子公司景芝白酒合計60%的股權(quán)。

華潤還曾在2020年12月競標(biāo)舍得酒業(yè)大股東沱牌舍得集團(tuán)70%股權(quán),但最終惜敗于復(fù)星集團(tuán)。值得稱道的是,華潤系可謂“抄底”高手。華潤入股山西汾酒、景芝酒業(yè)和金種子酒的時機(jī),均為相關(guān)公司經(jīng)營發(fā)展相對低迷的時點。除了眼光精準(zhǔn),華潤能夠順利拿下股權(quán),還要得益于國企混改、央地混改的政策推動。

白酒營銷專家晉育鋒指出,在當(dāng)下經(jīng)濟(jì)環(huán)境下,白酒行業(yè)的相對盈利能力較強(qiáng),仍具有資金避風(fēng)港作用。但從白酒上市企業(yè)來看,整體市盈率偏高,并不能算是最好的時機(jī),可選標(biāo)的較少。

知趣文創(chuàng)總經(jīng)理、白酒分析師蔡學(xué)飛則表示,國內(nèi)酒行業(yè)已經(jīng)進(jìn)入規(guī)模性競爭階段,已完成早期勢能積累的一線品牌強(qiáng)者恒強(qiáng),二三線酒企和一些曾輝煌過的沒落名酒只有在大資本的助力下,才能完成高端化和跨區(qū)域發(fā)展。因為這也是外來資本介入白酒行業(yè)的窗口期,未來將出現(xiàn)行業(yè)的大洗牌。

白酒營銷專家肖竹青看來,與高端白酒競爭白熱化不同,金種子酒所處的口糧酒市場目前沒有霸主,競爭者主要為各個省級的中小型酒廠,因此華潤仍有較大的機(jī)會。“口糧酒首先要有足夠的產(chǎn)能,其次要有成本控制能力以及廣泛的鋪貨能力。華潤可以將此前在啤酒行業(yè)成功的經(jīng)驗,復(fù)制在白酒口糧酒市場,創(chuàng)造自己的核心競爭力,打造更高的議價力。”

另有長期關(guān)注白酒行業(yè)的人士對記者表示,隨著華潤的入股,金種子酒將由地方國企品牌變身為一個有央企“背書”的品牌,進(jìn)一步提振了自身市場形象。其次,華潤的優(yōu)質(zhì)渠道資源、快消品領(lǐng)域管理經(jīng)驗等將幫助金種子酒打開市場,改善經(jīng)營情況。

實上,金種子酒近年來的業(yè)績表現(xiàn)都不算樂觀。2019年和2020年,金種子酒實現(xiàn)的歸母凈利潤分別為-2.04億元和6941萬元。

2021年,金種子酒再度陷入虧損。據(jù)公司此前公告,金種子酒預(yù)計2021年歸母凈利潤虧損1.55億元~1.85億元,扣非凈利潤虧損達(dá)到1.8億元~2.1億元。金種子酒表示,本次業(yè)績預(yù)虧主要原因是公司白酒產(chǎn)品結(jié)構(gòu)處于調(diào)整期,次高端產(chǎn)品銷售占比較低,綜合銷售毛利較低。2021年前三季度,金種子酒歸母凈利潤虧損1.44億元,雖然深陷虧損,但各路資金對金種子酒仍充滿熱情。

華潤入股能否拯救金種子酒?華潤擴(kuò)張白酒版圖,會有下一個目標(biāo)嗎,會是誰?值得關(guān)注。(綜合)

上一篇:四川第九屆茶葉開采活動周在瀘州納溪舉行

下一篇:貢河國酒源自傳統(tǒng)醬酒古法釀造 回歸正宗醬酒143年老味道

注中國名酒莊公眾號")

蜀ICP備16018953號-2 郵箱:zgspbw@126.com 合作微信:zgspbw 舉報投訴:12331

中華人民共和國增值電信業(yè)務(wù)經(jīng)營許可證:川B2-20210370

法律顧問:四川運(yùn)逵律師事務(wù)所陳鑄律師 四川君合律師事務(wù)所胡勇律師

中國食品網(wǎng)版權(quán)所有,未經(jīng)授權(quán)禁止使用

Copyright © 2018-2019 by cfoodw.com. all rights reserved

注食聞傳播公眾號")